One-line summary

매출은 팔린 규모를, 영업이익은 본업 체력을, 순이익은 최종 결과를 보여준다. 세 숫자는 함께 봐야 하지만, 투자자가 가장 먼저 무게를 둬야 하는 숫자는 보통 매출이 아니라 영업이익과 그 이익률이 어떻게 움직였는가에 더 가깝다.

Why this matters

실적 기사에서 가장 많이 보이는 숫자는 매출, 영업이익, 순이익이다. 문제는 초보 투자자가 이 세 숫자를 비슷한 의미로 받아들이기 쉽다는 점이다. 하지만 실제 시장은 세 숫자를 같은 비중으로 보지 않는다.

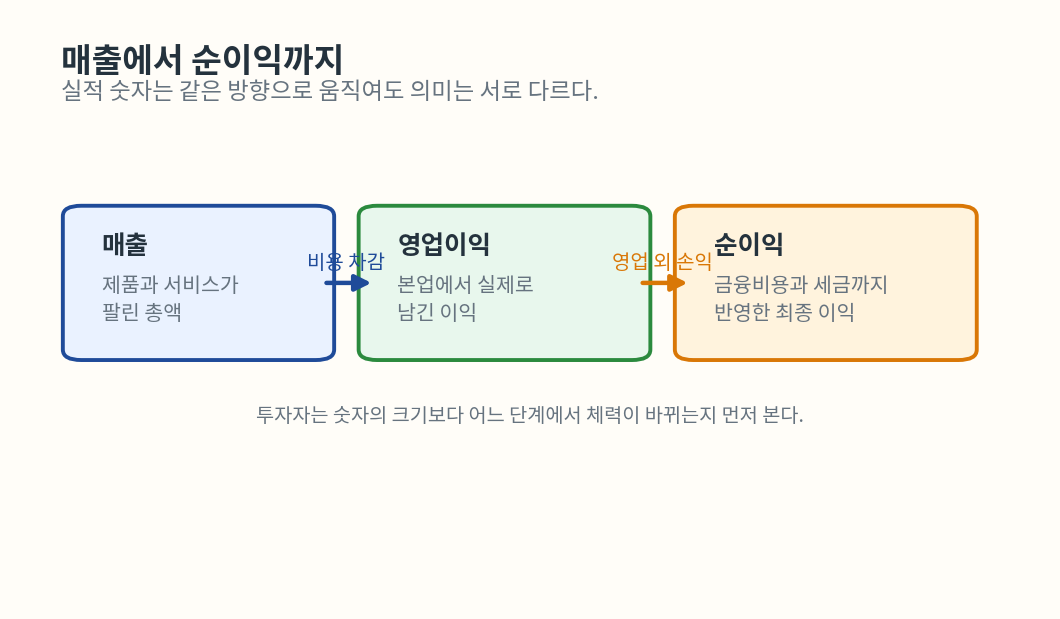

매출은 회사가 얼마나 팔았는지 보여주는 가장 바깥 숫자다. 영업이익은 그 매출에서 원가와 판관비를 뺀 뒤 본업으로 실제 얼마를 남겼는지 보여준다. 순이익은 여기에 금융손익, 법인세, 일회성 손익까지 섞인 최종 숫자다. 그래서 같은 분기에도 매출은 괜찮아 보이는데 영업이익이 약할 수 있고, 영업이익은 괜찮은데 순이익은 일회성 요인 때문에 더 크게 흔들릴 수 있다.

실전에서 중요한 것은 숫자를 많이 외우는 것이 아니라, 어떤 숫자가 구조를 말하고 어떤 숫자가 착시를 만들 수 있는지를 구분하는 것이다.

DART에서 어디를 봐야 하나

실제 숫자는 DART에서 바로 확인할 수 있다.

- 회사 기본 정보와 공시 목록:

company.json,list.json - 재무제표 핵심 계정:

fnlttSinglAcntAll.json - 보조 지표:

fnlttSinglIndx.json

투자자가 직접 확인할 때는 아래 순서가 가장 실용적이다.

- 사업보고서 또는 분기보고서 기준

매출액 - 같은 보고서의

영업이익또는영업손실 - 같은 보고서의

당기순이익또는당기순손실 - 매출 대비 영업이익률

- 부채비율과 ROE

이 순서를 쓰면 외형, 본업, 최종 결과, 재무 부담을 한 번에 나눠 읽을 수 있다.

DART 공식 가이드:

– 공시검색: https://opendart.fss.or.kr/guide/detail.do?apiGrpCd=DS001&apiId=2019001

– 기업개황: https://opendart.fss.or.kr/guide/detail.do?apiGrpCd=DS001&apiId=2019002

– 단일회사 전체 재무제표: https://opendart.fss.or.kr/guide/detail.do?apiGrpCd=DS003&apiId=2019020

– 단일회사 주요 재무지표: https://opendart.fss.or.kr/guide/detail.do?apiGrpCd=DS003&apiId=2022001

Core concept

매출은 수요를 보여준다. 시장에서 제품이나 서비스를 얼마나 팔았는지 알려 주기 때문에, 업황과 점유율, 고객 수요 흐름을 읽는 출발점이 된다. 다만 매출이 늘었다는 사실만으로 이익의 질까지 좋아졌다고 말할 수는 없다.

영업이익은 본업의 체력을 보여준다. 원가 구조, 가격 전가력, 고정비 부담, 제품 믹스 변화가 실제로 숫자로 남는 지점이기 때문이다. 그래서 같은 매출 증가라도 영업이익이 더 빨리 늘면 시장은 질이 좋아졌다고 해석할 여지가 커진다.

순이익은 최종 결과지만, 가장 조심해서 읽어야 하는 숫자이기도 하다. 이자 비용, 평가손익, 세금 효과, 자산 처분손익 같은 항목이 섞일 수 있어서 순이익이 늘었다 = 본업이 좋아졌다로 바로 연결하면 해석이 얕아진다.

정리하면 이렇다.

- 매출: 외형과 수요의 숫자

- 영업이익: 본업 체력의 숫자

- 순이익: 최종 결과지만 잡음이 가장 많이 섞일 수 있는 숫자

실제 공시 숫자 읽기

실제 공시를 볼 때는 아래 표처럼 읽으면 훨씬 편하다.

| 숫자 | 먼저 보는 이유 | 바로 붙여 볼 질문 |

|---|---|---|

| 매출 | 수요와 외형을 보여준다 | 얼마나 팔았나 |

| 영업이익 | 본업이 실제로 남긴 돈이다 | 매출이 이익으로 얼마나 남았나 |

| 순이익 | 최종 결과를 보여준다 | 본업 외 요인이 크게 섞였나 |

| 영업이익률 | 숫자의 질을 압축한다 | 외형보다 체력이 좋아졌나 |

| 부채비율 | 재무 부담을 보여준다 | 이익이 약할 때 버틸 체력이 있나 |

초보 투자자에게 가장 중요한 습관은 매출이 늘었다에서 멈추지 않는 것이다. 그다음 줄의 영업이익과, 그 영업이익이 매출 대비 몇 퍼센트였는지를 같이 봐야 한다. 순이익은 마지막에 보되, 영업이익과 괴리가 크면 이유를 한 번 더 찾아야 한다.

Visual guide

매출에서 영업이익, 순이익으로 갈수록 투자자가 확인해야 할 해석 포인트가 더 많아진다.

How the market reacts

시장도 세 숫자를 똑같이 보지 않는다. 업종에 따라 차이는 있지만, 보통은 아래 순서에 더 민감하게 반응한다.

- 영업이익과 영업이익률

- 매출 성장의 질

- 순이익 변화의 배경

- 다음 분기에도 이어질 가능성

즉 매출이 늘어도 영업이익률이 꺾이면 반응이 차가울 수 있고, 매출 증가율은 평범해도 영업이익과 마진이 개선되면 더 좋은 해석이 나올 수 있다. 반대로 순이익만 크게 늘었는데 본업 이익이 약하면 시장은 보수적으로 볼 가능성이 높다.

여기서 중요한 것은 좋은 숫자가 나왔는데 왜 주가가 약하지라는 질문을 할 때, 숫자 하나만 보지 않는 것이다. 실제 가격 반응에는 기대치, 수급, 발표 전 선반영도 함께 작용할 수 있다.

Real example 1

삼성전자 2025 사업보고서

DART 사업보고서 기준으로 2026년 3월 10일 접수된 삼성전자 2025 사업보고서에서는 아래 숫자가 확인된다.

- 매출: 약 333.61조원

- 영업이익: 약 43.60조원

- 순이익: 약 45.21조원

- 영업이익률: 약 13.07%

- 부채비율: 약 29.94%

- ROE: 약 10.78%

이 사례에서 투자자가 먼저 읽어야 하는 것은 매출이 크다는 사실 자체보다, 매출 333조원에서 영업이익이 43조원 수준으로 남았다는 점이다. 다시 말해 외형이 매우 큰 기업이라도 실제 본업 체력을 읽으려면 영업이익과 영업이익률을 같이 봐야 한다.

또 순이익이 영업이익보다 조금 더 크다고 해서 바로 본업이 더 좋아졌다고 해석하면 안 된다. 순이익은 영업 외 손익까지 포함한 최종 결과이기 때문에, 본업 해석의 기준은 여전히 영업이익에 더 두는 편이 안전하다.

Real example 2

아이티엠반도체 2025 사업보고서

DART 사업보고서 기준으로 2026년 3월 20일 접수된 아이티엠반도체 2025 사업보고서에서는 아래 숫자가 확인된다.

- 매출: 약 6,031억원

- 영업이익: 약 -70억원

- 순이익: 약 -936억원

- 영업이익률: 약 -1.16%

- 부채비율: 약 417.93%

- ROE: 약 -64.76%

이 사례는 매출이 있다는 사실만으로 실적을 좋게 해석하면 왜 위험한지를 보여준다. 매출 6천억원이 넘는 외형이 있어도 영업이익이 적자이고, 순이익 적자가 훨씬 크며, 부채비율과 ROE도 부담이 큰 상태라면 투자자가 읽어야 할 핵심은 외형이 아니라 체력과 재무 부담이다.

즉 같은 실적 기사라도 어떤 기업은 매출보다 마진이 더 중요하고, 어떤 기업은 순이익보다 영업적자 축소 여부가 더 중요하다. 실데이터를 보면 이 차이가 훨씬 선명해진다.

Investor checklist

- 매출과 영업이익이 같은 방향으로 움직였는가

- 영업이익률이 개선됐는가, 아니면 외형만 커졌는가

- 순이익이 영업이익과 비슷한 흐름인가, 아니면 영업 외 요인으로 크게 흔들렸는가

- 부채비율과 ROE가 이익의 질을 보완하거나 훼손하는가

- 발표일 가격 반응은 숫자와 같은 방향이었는가, 아니면 기대치와 충돌했는가

Common mistakes

- 매출이 늘었으니 실적이 좋다고 바로 결론 내리는 해석

- 순이익이 늘었으니 본업도 좋아졌다고 단정하는 해석

- 영업이익률을 보지 않고 절대 금액만 보는 습관

- 부채비율과 ROE를 완전히 따로 떼어 놓고 보는 태도

- 발표 당일 주가 반응을 숫자 하나로만 설명하려는 해석

Summary

매출, 영업이익, 순이익은 모두 중요하지만 역할이 다르다. 매출은 외형을, 영업이익은 본업 체력을, 순이익은 최종 결과를 보여준다. 투자자가 실전에서 가장 먼저 길러야 하는 능력은 세 숫자를 한 줄 기사로 묶어 읽는 것이 아니라, 어느 숫자가 구조를 말하고 어느 숫자가 착시를 만들 수 있는지 나눠 읽는 습관이다.

DART를 직접 열어 보면 이 차이는 더 분명해진다. 같은 매출 증가라도 영업이익률이 다르면 해석이 달라지고, 같은 순이익 증가라도 영업 외 요인 비중이 크면 시장 반응은 더 보수적으로 나올 수 있다.