Introduction

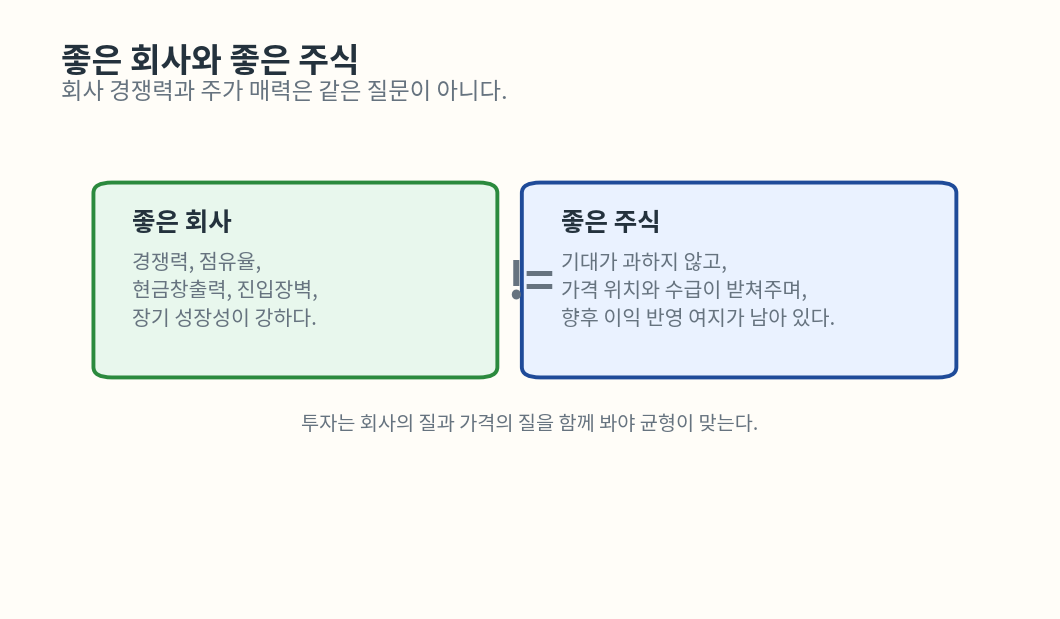

좋은 회사라고 해서 언제나 좋은 주식인 것은 아니다. 회사의 질은 제품 경쟁력, 현금창출력, 시장 지위, 진입장벽으로 판단하지만, 주식의 매력은 여기에 더해 시장 기대, 가격 위치, 수급, 밸류에이션까지 함께 봐야 한다. 이 둘을 섞어 버리면 기업 분석은 점점 홍보성 설명이 되고, 투자 판단은 점점 막연해진다.

이 글의 목적은 좋은 회사와 좋은 주식은 왜 다를까를 단순한 격언이 아니라 실제로 적용할 수 있는 해석 순서로 바꾸는 것이다. 핵심은 회사를 칭찬하는 문장을 늘리는 것이 아니라, 좋은 회사인지와 지금 좋은 주식인지를 따로 적어 보는 습관을 만드는 데 있다.

Why business structure matters

기업 분석에서 가장 먼저 필요한 것은 무엇을 평가하는 질문인가를 분리하는 일이다. 좋은 회사는 시간이 갈수록 체력이 쌓이는 사업 구조를 뜻하고, 좋은 주식은 그 회사의 질에 비해 시장 기대와 가격이 아직 과도하지 않은 상태를 뜻한다. 둘은 겹칠 수도 있지만, 언제나 같은 답으로 수렴하지는 않는다.

이 구분이 필요한 이유는 대부분의 실수가 여기서 시작되기 때문이다. 회사가 좋아 보이면 주식도 무조건 좋아 보이고, 주가가 많이 올랐으면 회사도 좋은 것처럼 느껴진다. 하지만 실제 투자에서는 사업 구조의 질과 가격에 반영된 기대를 함께 봐야 해석의 균형이 생긴다.

Core framework

좋은 회사는 보통 세 가지를 갖는다. 첫째, 제품이나 서비스에 일정한 경쟁 우위가 있다. 둘째, 돈을 벌어도 다시 무리하게 메우지 않는 현금창출력이 있다. 셋째, 업황이 흔들려도 쉽게 무너지지 않는 구조적 완충 장치가 있다. 브랜드, 기술력, 고객 락인, 규제, 반복 매출 구조 같은 요소가 여기에 들어간다.

좋은 주식은 질문이 다르다. 지금 시장이 이 회사를 얼마나 좋게 보고 있는지, 그 기대가 이미 가격에 얼마나 들어와 있는지, 발표 전후 수급이 어떻게 움직이는지, 작은 실망에도 흔들릴 정도로 밸류에이션이 비싸지 않은지를 함께 봐야 한다. 즉 좋은 주식은 좋은 회사에 좋은 가격과 기대 구조가 붙어 있는 상태에 가깝다.

실전에서는 이 둘이 자주 엇갈린다. 아주 좋은 회사라도 기대가 너무 높으면 좋은 주식이 아닐 수 있다. 반대로 사업 구조는 평범해도 기대가 지나치게 낮았던 회사는 작은 개선만으로도 한동안 좋은 주식이 될 수 있다. 그래서 투자자는 한 문장으로 결론을 내리기보다 회사 평가와 주식 평가를 따로 적어 두는 편이 낫다.

Visual guide

회사 경쟁력과 주가 매력은 같은 축이 아니며, 둘을 나눠 봐야 과장된 확신을 줄일 수 있다.

Where to verify it

이 질문은 사업보고서와 가격 화면을 함께 봐야 선명해진다.

- 사업보고서에서는

사업의 내용,위험요인,연결재무제표,주요계약 및 투자를 먼저 본다. - 최근 공시에서는 공급계약, 투자, 자금조달, 자사주, 배당, 실적 관련 공시를 확인한다.

- 재무에서는 매출 성장률보다 영업이익률, 영업현금흐름, 부채비율, ROE처럼 체력을 보여 주는 숫자를 함께 본다.

- 가격 화면에서는 발표 전 가격 위치, 거래대금, 발표일 종가, 후속 3~5거래일 반응을 같이 확인한다.

핵심은 좋은 회사의 근거와 좋은 주식의 근거를 같은 메모에 섞지 않는 것이다. 사업 구조의 질은 느리게 변하고, 주식의 매력은 기대와 수급 때문에 훨씬 빠르게 흔들린다.

What to check in a company

가장 실전적인 순서는 아래와 같다.

- 회사가 실제로 어디서 돈을 버는지 적는다.

- 그 구조가 반복 가능하고 방어력이 있는지 본다.

- 최근 공시와 실적에서 체력이 유지되는지 확인한다.

- 그다음에야 시장 기대와 가격 위치를 본다.

이 흐름으로 보면 같은 회사도 전혀 다르게 읽힌다. 사업보고서에서 반복 매출 구조와 고객 락인이 확인되고, 최근 공시에서 무리한 자금조달 없이 투자 계획이 이어지며, 재무에서 영업현금흐름이 안정적이라면 좋은 회사에 가깝다. 하지만 그와 별개로 이미 몇 분기 연속 기대가 높아져 발표일마다 작은 미스에도 흔들린다면, 지금 시점의 좋은 주식이라고 단정하기는 어렵다.

Investor checklist

- 회사의 질을 설명하는 근거와 주식의 매력을 설명하는 근거를 분리해서 적었는가

- 사업 경쟁력의 근거가 사업보고서나 공시에서 확인되는가

- 최근 가격 위치가 높은 기대를 이미 반영한 자리인지 확인했는가

- 좋은 회사라는 인상만으로 밸류에이션과 수급 점검을 생략하지 않았는가

Typical misunderstandings

- 좋은 회사라면 언제 사도 괜찮다고 보는 해석

- 주가가 많이 오른 회사만 좋은 회사라고 느끼는 습관

- 사업 구조의 질과 가격의 질을 한 문장으로 섞어 버리는 태도

Example scenario

예를 들어 시장점유율과 현금창출력이 뛰어난 산업 리더가 있다고 하자. 사업보고서를 보면 고객 락인과 높은 재투자 효율이 보이고, 재무에서도 영업현금흐름이 안정적이며 부채 부담도 낮다. 이 회사는 좋은 회사일 가능성이 높다.

하지만 발표 직전 수개월 동안 주가가 가파르게 올랐고, 거래대금이 크게 늘었으며, 시장이 다음 해 성장률까지 미리 반영하고 있었다면 이야기는 달라진다. 이때 발표에서 숫자가 좋게 나와도 추가 상승이 제한될 수 있고, 오히려 가이던스나 마진이 기대보다 조금만 약해도 반응은 냉정할 수 있다.

반대로 사업 구조는 아직 완벽하지 않아도 시장 기대가 너무 낮았던 기업은, 비용 구조 정리나 고객 믹스 개선 같은 작은 변화만으로 주가가 먼저 반응할 수 있다. 이 경우 해석은 좋은 회사가 됐다보다 좋은 주식으로 읽히는 구간이 왔다에 가깝다.

여기서 중요한 것은 사실과 해석을 분리하는 것이다.

- 사실: 사업 구조, 공시, 재무, 가격 위치

- 해석: 시장이 어떤 기대를 이미 반영했고 무엇을 새롭게 본 것인지

Common mistakes

- 기업 설명을 좋은 서사로만 읽고 실제 검증 근거를 적지 않는 습관

- 장기 경쟁력과 단기 가격 매력을 동시에 만족해야만 투자할 수 있다고 생각하는 태도

- 좋은 회사라는 이유로 기대 반영과 수급 부담을 무시하는 방식

- 단기적으로 잘 가는 주식을 좋은 회사라고 성급하게 일반화하는 해석

Summary

좋은 회사와 좋은 주식은 비슷해 보이지만 다른 질문이다. 좋은 회사는 사업 구조와 체력의 문제이고, 좋은 주식은 그 회사가 지금 어떤 기대와 가격 위에서 거래되는지의 문제다.

실전에서는 먼저 좋은 회사인지를 사업보고서와 재무로 확인하고, 그다음 지금 좋은 주식인지를 가격 위치와 기대 반영으로 점검하는 순서가 가장 안정적이다. 이 구분이 생기면 같은 뉴스와 숫자도 훨씬 덜 과장되게 읽힌다.